Vastgoedprijzen swingen de pan uit én kredietvoorwaarden worden aangescherpt: betaalbaar wonen met stip op de agenda?!

15 februari 2021

De facts & figures laten weinig aan de verbeelding over: de aankoop van een eigen woning lijkt anno’21 steeds meer weggelegd voor de happy few. Hoe gaat u daarmee om als zorgvuldig bestuur en vooruitziend vastgoedprofessional?

- Facts & figures

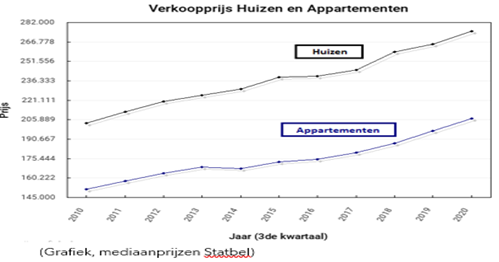

De vastgoedprijzen blijven crescendo gaan. In Vlaanderen kostte in 2020 een woonhuis gemiddeld 5,7% meer als in 2019. De prijzen voor appartementen stegen zelfs met 6,8%.

Over de afgelopen 5 jaar zien we een reële prijsstijging van 12,1% voor woonhuizen en 10,3% voor appartementen.[1]

Ondanks de stijgende nood aan financiering, bevestigt het jaarverslag 2020 van de NBB dat de kredietvoorwaarden voor leningen aan gezinnen (nog) bijkomend worden aangescherpt…

- Lokale besturen en vastgoedprofessionals aan zet ?

In een nog niet zo ver verleden trachtte de Vlaamse Overheid reeds in te spelen op bovenvermelde problematiek.

Ondanks de bezorgdheden van de Raad van State omtrent (de bescherming van) het grondwettelijk recht op behoorlijke huisvesting, droeg de Vlaamse Regering de alom gekende (en beminde) woonbonus ten grave, onder het motto:

“Op middellange termijn verwachten waarnemers dat de afschaffing van de woonbonus – bij gelijkblijvende rente – zal leiden tot een daling van de gemiddelde woonprijs met 9 tot 13%, hetgeen de koopkracht van potentiële kopers versterkt.”

Niets werd minder waar … Zoals hierboven uiteen gezet namen de woningprijzen – tesamen met de financieringsmoeilijkheden bij burgers – een enorme vlucht. De Gouverneur van de Nationale Bank liet recent optekenen[2]:

“De toegang tot huisvesting is een samenlevingsprobleem”

Maar wie kraakt de code dan wel? Naar onze mening een uitgelezen kans – misschien zelfs een verplichting – voor de zorgvuldige lokale besturen.

Alvast enkele denkpistes (high level):

- Zakenrechtelijk:

De klassieke koop-verkoop, gepaard met hoge registratierechten én een hoge (onmiddellijke) financieringsnood? Alternatieve constructies lijken (aanzienlijke) winsten te kunnen opleveren:

- wooncoöperaties;

- community land trusts;

- huurkoop;

- de nieuwe grenzen & mogelijkheden van het recht van opstal en erfpacht onder het nieuw goederenrecht;

- …

- Fiscaal:

Bijvoorbeeld, btw-optimalisaties kunnen een aanzienlijk verschil maken: 12% in het kader van sociaal beleid, 6% in het kader van afbraak en heropbouw stadgebieden, …

- Projectmatig:

En waarom niet hand in hand met private vastgoedprofessionals, om het één en het ander (realistisch) te (kunnen) vertalen in de praktijk, rekening houdende met de grenzen van de financiële meerjarenplannen van de lokale besturen en hun recentelijk verruimde bevoegdheden / verplichtingen op vlak van ruimtelijke ordening?

Valkuilen? Meerdere! Potentiële WIN-WIN? Absoluut!

Wij volgen bovenvermelde materie alvast op de voet, met als doelstelling – samen met de lokale besturen en vastgoedprofessionals – bovenvermelde maatschappelijke problematiek in het vastgoedlandschap het hoofd te bieden.

Graag zijn wij bereid u hierover – geheel vrijblijvend – verder te informeren.

[1] Artikel“Woningen zijn 13,5 procent te duur”, De Tijd, 12 februari 2021

[2] Notarisbarometer 2020